將 P/E 與成長性結合分析:如果一家公司 P/E 30 倍,但盈餘增長率達 80%,那麼它可能比 P/E 15 倍但盈餘衰退的公司更值得投資。

考慮產業趨勢:科技股與傳統產業的 P/E 不能直接比較,應考慮市場的發展方向。

關注現金流與競爭力:真正優質的企業,會持續投入未來,提升市場份額,而非短期內維持低 P/E。

總結來說,本益比是市場估值的一個參考指標,但絕不能單獨使用。投資者應該結合成長動能、產業趨勢、現金流分析,才能真正看透市場的運作邏輯。

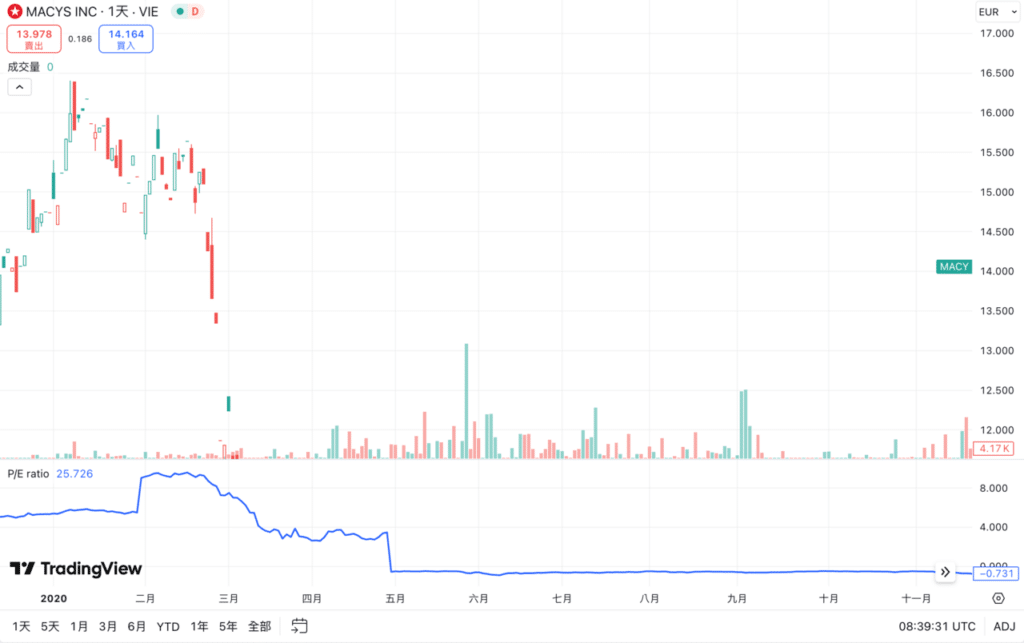

因此,低本益比真的代表便宜嗎?關鍵在於市場如何評估企業的未來成長性,而不僅僅是靜態數據。資金流向、價格趨勢與市場情緒同樣影響股價走勢,懂得透過技術分析解讀這些訊號,才能避開價值陷阱,把握真正的投資機會。

如果你想進一步了解如何透過技術分析解讀市場信號,優化交易決策,【贏勢技術】課程將帶你建立完整的分析框架,強化你的選股與買賣時機判斷能力。