【本益比全攻略】本益比是什麼?如何利用本益比判斷股票合理價格與估值?

本益比 ,也稱市盈率(Price-to-Earnings Ratio,簡稱 P/E)是股市中常見的估價指標之一,可以幫助投資者快速判斷「回本速度」和「股票估值」。但究竟本益比計算法如何運作、本益比怎麼看,以及本益比多少合理呢?

本文將為投資新手提供完整的本益比入門教學,從最基本的概念、計算公式,到如何結合產業特性進行實際應用和避開常見誤區,讓你學會解讀本益比的秘訣,輕鬆找出被市場低估的優質股票!

Chief PaPa 星績股票投資導師 Rich Cheung 張富有 | 馬上點擊了解更多投資策略!

本益比(市盈率)是什麼?

本益比(Price-to-Earnings Ratio,也稱市盈率),是指股價與每股盈餘(Earnings Per Share,簡稱 EPS)的比值。

本益比代表投資人願意為公司每賺一元的盈餘支付多少倍的價格。簡單來說,本益比可以理解為「在盈餘不變的假設下,投資回本需要多少年」。例如,本益比 20 倍即意味著理論上你需要 20 年才能透過公司盈餘回收投資成本。

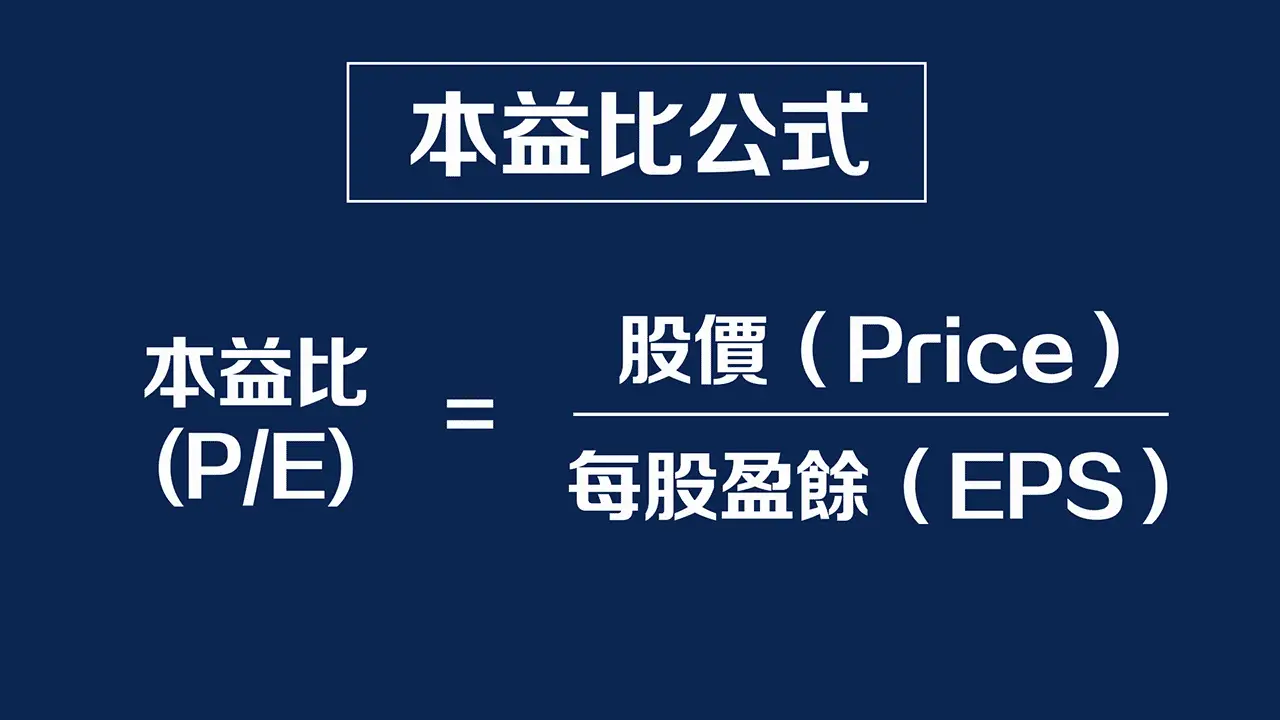

本益比(市盈率)計算公式

- 本益比公式:股價(Price)÷ 每股盈餘(EPS)

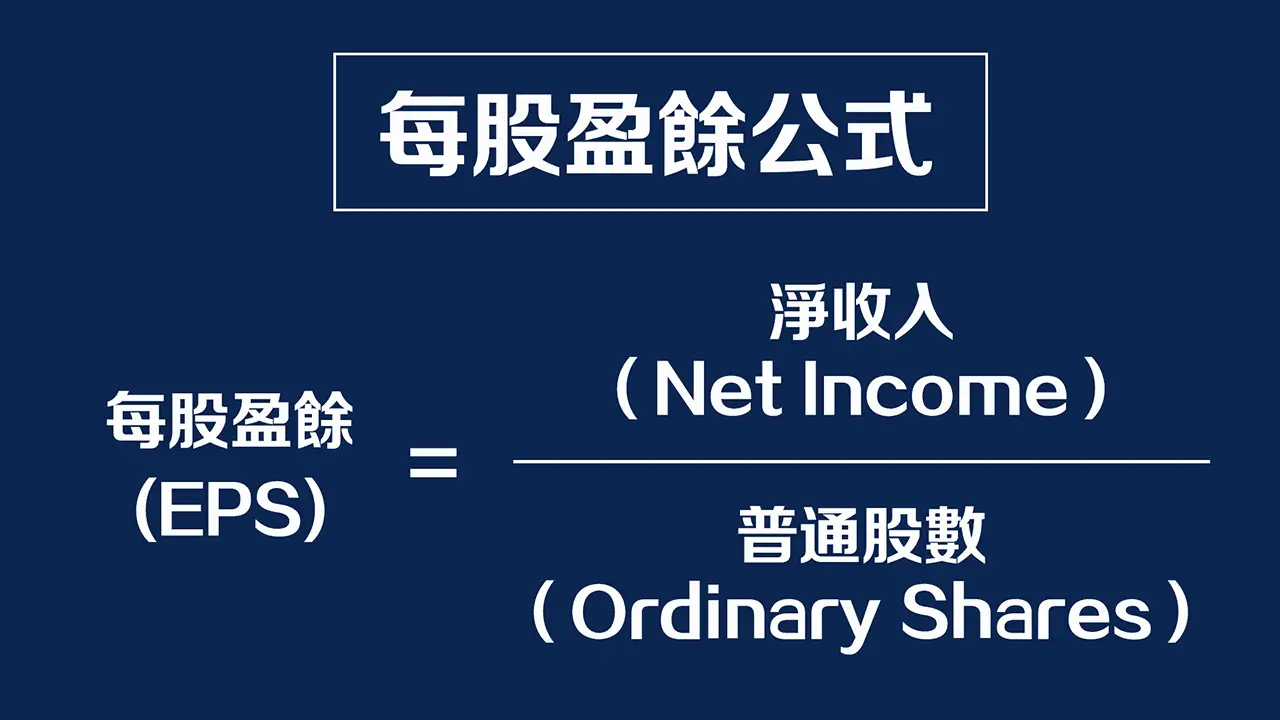

- 每股盈餘公式:淨收入(Net Income) ÷ 普通股數

本益比計算例子說明

假設一間公司的股價是 100 元;而這間公司每年每股預估可以賺 5 元。

本益比(P/E) = 100 元(公司股價)÷ 5 元(每股盈餘)= 20 倍(回本速度),代表買進這一檔股票後,需要 20 年才能回本。

不過,這裡的「20 年回本」是一個理論值,並基於以下假設:

- 公司每年盈餘保持 5 元不變

- 所有盈餘都分配給股東

- 不考慮股價變動

在實際投資中,公司盈餘會成長或衰退,股價也會波動。因此,本益比更多是用來比較不同股票的相對估值,而非精確計算回本時間。

本益比怎麼看?本益比的類型與解讀

1. 靜態本益比(Trailing P/E,也稱歷史本益比): 使用公司過去一年的盈餘。優點是數據可靠,缺點是無法反映未來變化。

2. 動態本益比(Forward P/E,也稱預估本益比): 使用公司未來一年的預期盈餘。優點是更具前瞻性,缺點是容易受到分析師預測失準的影響。

本益比解讀原則

1. 本益比越低越好?

本益比越低通常代表估值越便宜,但低本益比也可能反映市場對公司未來成長性不看好。

2. 本益比越高越貴?

本益比越高通常代表估值越貴,但高本益比也可能代表市場預期公司未來有極高的成長潛力。

3. 本益比判斷要點

- 產業比較: 與同產業公司的平均本益比相比

- 成長性 : 公司未來盈餘的成長潛力

- 穩定性 : 盈餘的穩定性和可預測性

- 歷史區間: 公司過去的本益比波動範圍

- 市場環境: 整體市場的估值水平和利率環境

本益比多少合理:如何利用本益比判斷合理估值?

產業屬性比較

本益比必須與同行業或競爭對手進行比較才有意義。不同產業的合理本益比範圍差異巨大(例如,科技股通常高於傳統製造業),因為它們的成長速度和風險不同。以下是不同產業的合理本益比參考範圍(以台股為例):

[用戶可向左滑動查看完整內容]

| 產業類別 | 合理本益比範圍(以台股為例) | 特性說明 |

|---|---|---|

| 科技股(半導體、電子) | 15 - 25 倍 | 成長性高,但波動大,市場給予較高估值 |

| 金融股(銀行、保險) | 10 - 15 倍 | 穩定但成長有限,受利率政策影響大 |

| 傳統製造業 | 8 - 12 倍 | 成熟產業,成長緩慢,估值普遍較低 |

| 民生消費股 | 12 - 18 倍 | 穩定需求,中等成長,抗景氣衰退能力強 |

| 公用事業 | 10 - 15 倍 | 低成長但盈餘極穩定,常作為收息股 |

| 生技醫療 | 20 - 30 倍以上 | 高風險高成長,估值常依賴未來產品預期 |

注意:以上範圍僅供參考,實際合理區間會隨市場環境、利率水平和經濟週期而變動。

成長性

高 P/E 不一定代表股價過貴,它可能反映了市場對公司未來高成長的預期。因此,必須將 P/E 與公司未來的盈餘成長率結合評估。

關鍵指標:本益成長比(Price-to-Earnings Growth Ratio,簡稱 PEG)

- PEG 指標 = 本益比(P/E)÷ 未來盈餘年複合成長率(Growth Rate)

PEG 越接近或小於 1,通常被認為是合理的估值,甚至是被低估。這意味著你付出的價格(P/E)與公司未來的成長速度是相匹配的。

- 例子說明:

若 A 公司的 P/E 是 30 倍,但分析師預期未來 3 – 5 年的年複合成長率為 30%,PEG 約為 1(30 ÷ 30),顯示其估值合理;若 B 公司 P/E 是 20 倍,但預期未來 3 – 5 年的年複合成長率僅為 10%,PEG 為 2(20 ÷ 10),則可能意味著股價被高估。

注意:PEG 指標主要適用於成長股,對於成熟股或景氣循環股的參考價值有限;成長率的預測具有不確定性,應參考多個來源(如分析師共識、公司指引、歷史趨勢);PEG < 1 通常被視為低估,PEG = 1 視為合理,PEG > 2 可能被高估(但仍需結合產業特性判斷)。

盈餘穩定性

- 評估方法:檢視公司過去 5 年的每股盈餘(EPS)變動幅度。如果 EPS 波動極大,甚至時常出現虧損,則其 P/E 可信度較低。

- 商業模式: 判斷公司的商業模式是否具壟斷性(如公用事業、品牌消費品),這些公司通常盈餘穩定,市場給予的合理的 P/E 區間也較為固定。

個股本益比歷史區間

- 操作步驟: 若當前本益比顯著低於歷史平均(或區間下限),同時公司長期基本面沒有惡化,則可能代表股價被市場低估,是潛在的買入時機。

- 案例分析: 以台積電(2330)為例,在 2017 – 2021 年期間,其本益比區間約為 15 – 28 倍,平均約 20 倍。但在 2022 年 10 月全球科技股恐慌時期,本益比跌至約 11 倍,遠低於歷史區間下限。當時公司基本面健康、技術領先地位穩固,但受整體市場恐慌影響而被錯殺。隨後在 AI 趨勢的帶動下,股價強勢反彈。到了 2024 年,股價已突破 1,000 元大關,本益比也回到 20 倍以上的健康水準。這個案例充分說明,當優質公司因市場恐慌導致本益比跌破歷史區間時,可能是長期投資的黃金機會。

市場環境

- 市場因素:比較個股 P/E 與主要指數(如台灣加權指數、S&P 500 或恆生指數等)的平均 P/E。在牛市中,市場整體 P/E 較高是常態;在熊市中,整體 P/E 則會下降。

- 利率環境: 利率與估值通常呈反向關係。在低利率環境下,資金成本低,投資者願意以較低的折現率(即對未來收益的要求回報率)評價未來收益,導致市場的整體 P/E 會偏高;而在高利率環境下,資金成本高、折現率上升,整體 P/E 會被壓低。因此,同樣是 30 倍的 P/E,在低利率時期可能被認為合理,但在高利率時期就可能顯得偏貴。

本益比(市盈率)的應用限制

本益比在某些情況下會失去參考價值:

1. 不適用於虧損公司

虧損公司的每股盈餘 (EPS) 為負值,導致本益比無法計算或為負值,因此失去估值意義。

2. 不適用於景氣循環股

景氣循環股(如航運、鋼鐵、營建、石化等產業)的盈餘會隨經濟週期大幅波動。

在景氣高點時,盈餘暴增導致本益比看似極低(如 5 – 8 倍),讓投資人誤以為很便宜;但實際上此時盈餘已達頂峰,未來可能大幅衰退。相反地,景氣低點時本益比極高(甚至虧損),但可能正是買進時機。因此,利用本益比判斷景氣循環股的估值,極容易造成誤判。

投資課程推薦